Tarif Bunga Perpajakan Terbaru : KMK No. 2/KM.10/2025

Tarif Bunga Perpajakan Terbaru: KMK No. 2/KM.10/2025 Pemerintah telah menerbitkan Keputusan Menteri Keuangan (KMK) No. 2/KM.10/2025 yang menetapkan tarif bunga per bulan untuk sanksi administrasi pajak dan imbalan bunga. KMK ini berlaku mulai tanggal 1 Februari 2025 hingga 28 Februari 2025.

KMK No. 2/KM.10/2025

Menetapkan tarif bunga per bulan sebagai dasar penghitungan sanksi administratif berupa bunga dan pemberian imbalan bunga yang berlaku sejak tanggal 1 Februari 2025 sampai dengan tanggal 28 Februari 2025 sebagai berikut :

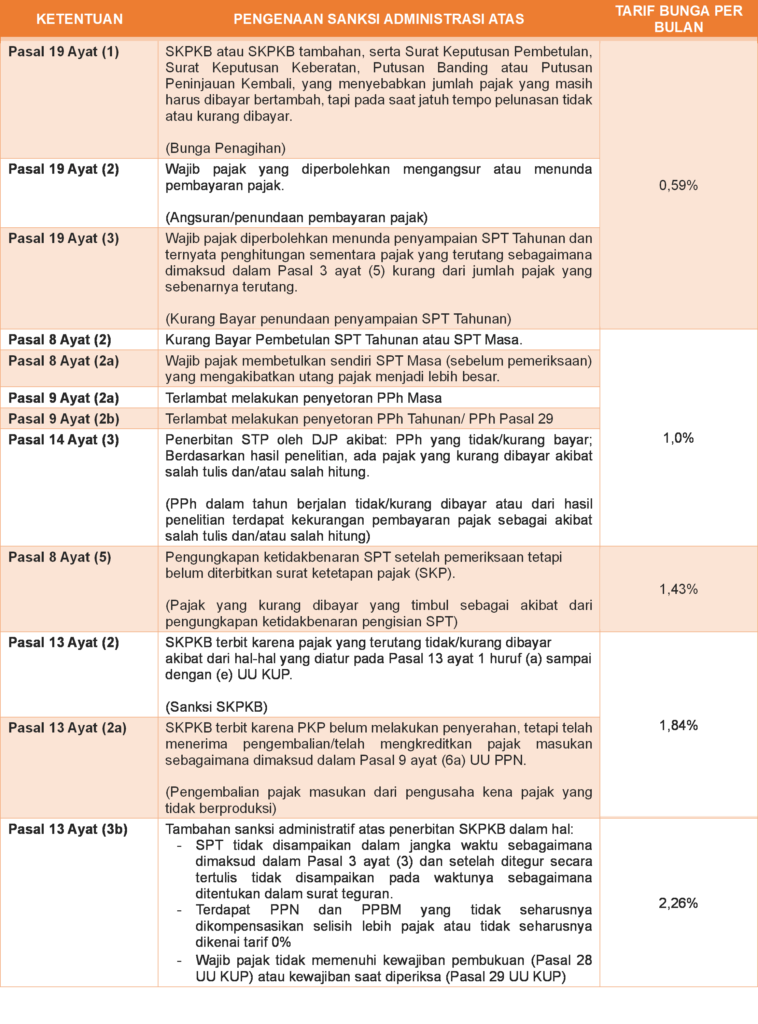

A. Sanksi Administratif

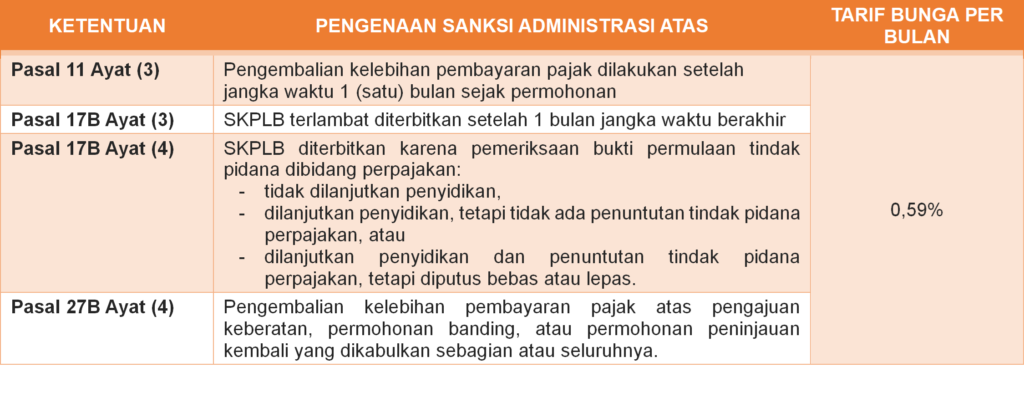

B. Imbalan Bunga

Perhitungan tarif bunga per bulan ini didasarkan pada formula suku bunga acuan yang ditetapkan oleh Menteri Keuangan, ditambah dengan uplift faktor dari masing-masing pasal, dan dibagi 12.

Tujuan Keputusan Menteri Keuangan

Tujuan dari KMK ini adalah untuk memberikan kejelasan dan keseragaman dalam penghitungan sanksi administrasi pajak dan pemberian imbalan bunga, serta untuk meningkatkan kepatuhan Wajib Pajak (WP) dalam memenuhi kewajiban pajaknya.

Implikasi Bagi Wajib Pajak

KMK ini memiliki implikasi yang signifikan bagi WP, karena akan mempengaruhi penghitungan sanksi administrasi pajak dan pemberian imbalan bunga. Oleh karena itu, WP harus memahami dan mematuhi ketentuan yang tercantum dalam KMK ini untuk menghindari kesalahan atau kelalaian dalam memenuhi kewajiban pajaknya.

Dalam hal ini, WP harus memperhatikan beberapa hal berikut:

Pastikan untuk memahami dan mematuhi ketentuan yang tercantum dalam KMK ini.

Pastikan untuk melakukan penghitungan sanksi administrasi pajak dan pemberian imbalan bunga dengan benar.

Pastikan untuk mempertahankan catatan dan dokumen yang akurat dan lengkap untuk mendukung penghitungan sanksi administrasi pajak dan pemberian imbalan bunga.

Manfaat KMK

KMK ini memiliki beberapa manfaat, antara lain:

Memberikan kejelasan dan keseragaman dalam penghitungan sanksi administrasi pajak dan pemberian imbalan bunga.

Meningkatkan kepatuhan WP dalam memenuhi kewajiban pajaknya.

Meningkatkan efisiensi dan efektifitas dalam pengelolaan pajak.

No. 2/KM.10/2025

Kesimpulan

Dengan demikian, KMK No. 2/KM.10/2025 merupakan langkah penting dalam meningkatkan kepatuhan WP dan memperbaiki sistem perpajakan di Indonesia. Oleh karena itu, WP harus memahami dan mematuhi ketentuan yang tercantum dalam KMK ini untuk menghindari kesalahan atau kelalaian dalam memenuhi kewajiban pajaknya.

Hai! Terima kasih telah menghubungi Jasa Konsultan Borneo. Kami siap bantu urusan pajak Anda agar lebih mudah dan sesuai ketentuan. Ada yang bisa kami bantu hari ini?